Property News

房地新知

2026-04-28

都更協議合建要達到80%才能實施?第44條門檻、稅負與權利變換完整解析

本文適合對象:正在評估都市更新方案的地主、關心房屋價值與都更分配比例的屋主,以及想了解不動產鑑價機制的一般民眾。

為什麼「實施方式」是都更最關鍵的第一個決定?

許多地主在面對都市更新時,第一個問題往往是「我家值多少?」,卻忽略了一個更根本的問題:這個都更案要用哪種方式實施?

實施方式的選擇,不只是程序上的差異,更直接影響到:

- 你家的房屋價值如何計算

- 更新後的分配比例計算結果

- 稅賦的種類與金額(差距可達數百萬至上千萬元)

- 你的權益是否受到法律保障

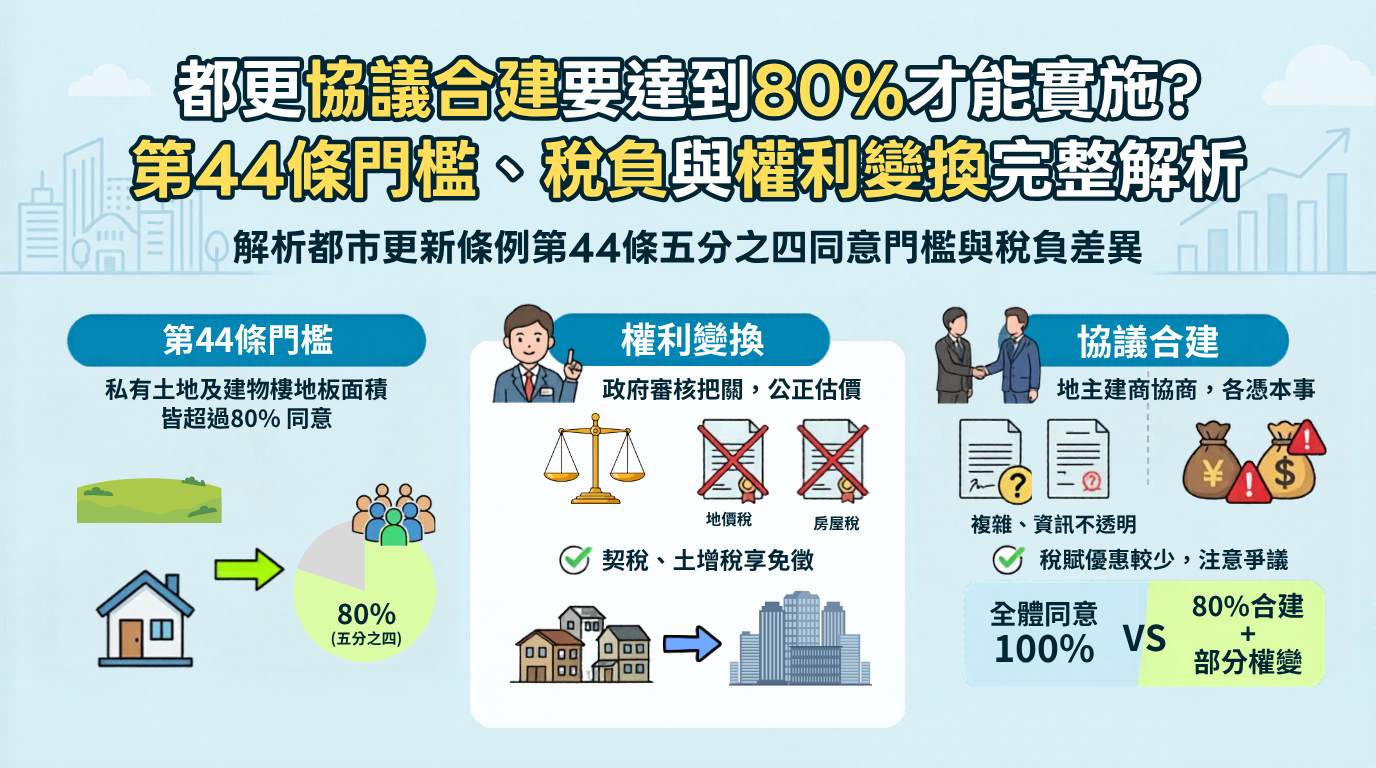

依據《都市更新條例》第37條、第43條與第44條,都市更新重建的實施方式主要分為權利變換與協議合建兩種,另有「部分協議合建、部分權利變換」的混合模式。

其中第37條規定了推動都更事業計畫所需的同意比例門檻,第43、44條則規範實施方式的選擇邏輯。

搞懂這三條的交互關係,是保障自身土地與房屋價值的第一步。

都更條例第43條:實施方式

根據《都市更新條例》第43條:

都市更新事業計畫範圍內重建區段之土地,以權利變換方式實施之。但由主管機關或其他機關辦理者,得以徵收、區段徵收或市地重劃方式實施之;其他法律另有規定或經全體土地及合法建築物所有權人同意者,得以協議合建或其他方式實施之。

- 預設方式是「權利變換」,不需要全體同意就可以推動。

- 想要改用「協議合建」,必須取得全體所有權人(100%)同意,才能在第43條的框架下實施。

什麼是「權利變換」?

權利變換是指:指更新單元內重建區段之土地所有權人、合法建築物所有權人、他項權利人、實施者或與實施者協議出資之人,提供土地、建築物、他項權利或資金,參與或實施都市更新事業,於都市更新事業計畫實施完成後,按其更新前權利價值比率及提供資金額度,分配更新後土地、建築物或權利金。

通俗來說,就像「立體化的市地重劃」——先由不動產估價師評估舊有房屋的價值,扣除共同負擔後,再依比例分配新建物。整個過程由政府審核把關,估價結果須經三家專業估價師查估。

什麼是「協議合建」?

協議合建是指:地主與建設公司合作,以簽訂合建契約的方式,約定更新後各方分回的房屋坪數、位置與權利比例。

協議合建的核心精神是「你情我願、雙方協商」。優點是程序相對快速、分配條件可商議;但缺點是資訊不透明、稅賦複雜,且一旦草率簽約,稅賦差異可高達數百萬至上千萬元,必要時甚至可能涉及《稅捐稽徵法》第41條的逃漏稅爭議。

都更條例第44條:「部分協議合建+部分權利變換」的混合模式

當全體所有權人無法100%同意協議合建時,第44條提供了一個折衷機制:

以協議合建方式實施都市更新事業,未能依前條第一項取得全體土地及合法建築物所有權人同意者,得經更新單元範圍內私有土地總面積及私有合法建築物總樓地板面積均超過五分之四之同意,就達成合建協議部分,以協議合建方式實施之。對於不願參與協議合建之土地及合法建築物,以權利變換方式實施之。

前項參與權利變換者,實施者應保障其權利變換後之權利價值不得低於都市更新相關法規之規定。

第44條的適用門檻是什麼?

第44條的關鍵門檻是:私有土地總面積與私有合法建築物總樓地板面積,兩項均須超過五分之四(即80%以上)同意協議合建,才能啟動混合模式。

這裡特別要注意:是「面積」的計算,不是「戶數」的計算,且需同時符合土地面積與建物樓地板面積兩個條件。

常見誤解:「40%協議合建+40%權利變換」能否適用第44條?

答案是:不能。

假設一個都更案中,40%的所有權人同意協議合建,另外40%的所有權人同意以權利變換方式參與:

- 兩者合計雖然達到80%的「同意重建」人數

- 但同意協議合建的比例只有40%,遠低於第44條要求的「超過五分之四」門檻

- 第44條的五分之四,指的是同意以協議合建方式實施的比例,而非泛指同意重建的比例

因此,這個案子不能適用第44條的部分合建、部分權變模式。在無法達到100%同意協議合建,也無法達到80%以上同意協議合建的情況下,全案只能回到第43條的預設路線——全體以權利變換方式實施。

「合建分配比例計算」與稅賦差異:地主最容易踩的坑

協議合建與權利變換,對地主而言稅賦結構差異顯著,這也是專業人士普遍認為「地主若真正搞懂,未必想選協議合建」的主要原因。

為什麼稅賦差異如此巨大?

稅目

適用情境

協議合建

權利變換

地價稅

更新期間

土地無法使用者免徵;仍可繼續使用者減半徵收

土地無法使用者免徵;仍可繼續使用者減半徵收

更新後

減半徵收 2 年

減半徵收 2 年

房屋稅

更新期間

免徵

免徵

更新後

減半徵收 2 年

減半徵收 2 年

土地增值稅

產權移轉時

減徵 40%

以土地及建築物抵付負擔者:免徵

應分配之土地未達最小分配面積單元,而改領現金者:免徵

於更新後第 1 次移轉時:減徵 40%

不願參加權利變換而領取現金補償者:減徵 40%

契稅

產權移轉時

減徵 40%

於更新後第 1 次移轉時:減徵40%

以土地及建築物抵付負擔者:免徵

重要提醒: 土地增值稅與契稅,權利變換的機制相較於協議合建有更完整的免徵優惠。

協議合建的分配比例雖然可以「協商」,但合建契約中若對房屋價值、土地估價、稅費分攤等條款約定不清,往往事後衍生龐大的爭議與稅務糾紛。

常見問題 Q&A

Q1:第44條的80%是用戶數還是面積計算?

A:是面積,不是戶數。具體來說,必須同時達到兩個條件:私有土地總面積超過五分之四,且私有合法建築物總樓地板面積超過五分之四。兩項缺一不可,且以「私有」面積為計算基礎,公有土地不計入。

Q2:協議合建和權利變換,哪一個對地主比較有利?

A:沒有標準答案,需視個案而定。一般而言:

- 權利變換:程序較透明、有政府把關、稅賦優惠較明確,但程序耗時。

- 協議合建:程序較快、分配條件可議,但資訊不對稱風險高、稅賦優惠較少、爭議難處理。

Q3:協議合建和權利變換,稅負上哪個對地主比較有利?

A:依《都市更新條例》第67條,權利變換在核心稅負上明顯優於協議合建。地主以土地及建物抵付權利變換負擔時,土地增值稅與契稅均全額免徵;而協議合建辦理產權移轉時,僅能減徵40%,仍須繳納剩餘60%。以台北市精華區為例,土地增值稅差距動輒百萬元以上。

本文內容依據《都市更新條例》(最新修正版本至民國113年11月13日)及相關法規整理,僅供一般知識參考,不構成法律或稅務建議。如有個案問題,請洽專業律師、不動產估價師或稅務顧問。

[1] 都更讓人「稅不著」?權變、合建稅收大不同 專家提醒當心多繳百萬稅,2025年11月25日,網址:https://urbanrenewal.wealth.com.tw/news-detail/2079。

[5] 臺北市政府,都市更新地方稅的優惠為何?,常見問答,2024年11月20日,網址:https://www.gov.taipei/News_Content.aspx?n=EEC70A4186D4C828&sms=87415A8B9CE81B16&s=DBE66D77920614D5

[6] 臺北市稅捐稽徵處,都更危老資訊專區-租稅減免規定,2024年7月31日,網址:https://tpctax.gov.taipei/News_Content.aspx?n=37E01B1A83BF9B8A&sms=5CB0E01259EC94F3&s=E9238936C017EFEB。

延伸閱讀

都市更新從零開始(四)自主更新會VS建商都更-哪種地主主導權更高?估價師解析利弊!

都市更新從零開始(一)都更流程怎麼走?估價師教你看懂每個階段的土地價值變化

什麼是都更同意比例?不動產估價師帶你了解都市更新條例的規定!

重點服務|都市更新估價專業諮詢

📩 歡迎聯繫專業估價師事務所

📩 加入官方 LINE 好友(ID:@zonetai)進行諮詢

【中泰不動產估價師事務所】

由台北市不動產估價師公會理事長鐘少佑帶領,提供以下服務:

▪ 土地開發投資分析及顧問服務

▪ 都市更新估價

▪ 危老重建估價

▪ 不動產價值減損評估

▪ 土地徵收及協議價購估價

聯絡我們

進一步專人諮詢歡迎來電:02-25670111或點擊下方聯絡我們!